会计师事务所审计风险的识别与规避策略研究

——基于风险导向的全面管理体系构建

一、引言

随着全球经济环境的复杂化与数字化转型的加速,会计师事务所面临的审计风险呈现多维化、隐蔽化特征。2023年安永全球审计质量报告指出,新技术应用使审计风险复杂度提升37%,尤其是供应链关联交易、数字货币估值等新兴领域对传统审计方法提出严峻挑战 。与此同时,2024年上市公司审计调整报告显示,收入确认问题占重大错报案例的43%,反映出会计准则适用偏差仍是核心风险源 。

本研究以风险导向审计理论为基础,结合智能技术应用与制度创新,旨在构建覆盖风险识别、评估与规避的全链条管理体系,为会计师事务所提升审计质量提供系统性解决方案。

审计风险三维模型示意图

二、审计风险理论重构:三维模型与传导机制

2.1 风险三维模型

维度

内涵解析

典型案例

技术性风险

会计准则适用偏差

国联股份收入确认方式调整(净额法误用导致300亿错报)

系统性风险

关联方交易网络舞弊

康美药业虚构关联交易虚增收入887亿

环境性风险

数字资产估值技术滞后

加密货币交易所审计争议(估值模型缺乏统一标准)

2.2 风险传导路径

客户经营风险(如高负债率)→ 会计处理失当(如收入提前确认)→ 审计证据失真(如虚假银行流水)→ 报告结论偏差(如无保留意见错误出具)

审计风险传导路径图

三、风险识别技术体系:智能工具与分级管理

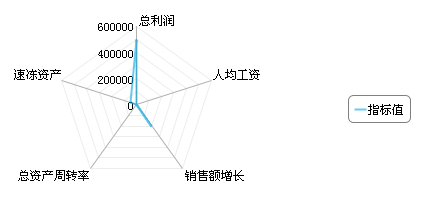

3.1 智能预警系统

财务健康度雷达图:涵盖6大维度32项指标,包括:

流动性风险:应收账款周转率偏离行业均值20%

盈利质量风险:毛利率季度波动超5%

大数据关联分析:工商信息(如股权质押率)、舆情数据(如高管涉诉记录)交叉验证,识别潜在舞弊信号。

3.2 客户画像分级管理(基于毕马威五级分类标准)

风险等级

判定标准

监控措施

★★★★★

股权质押率>50%

每周专项复核+第三方数据验证

★★★★

实控人三年内涉诉

关键科目全查+合同穿透测试

财务健康度雷达图示例

四、风险规避创新策略:制度与技术双轮驱动

4.1 制度革新

质量复核三线机制:

一线:项目组交叉核查(覆盖率100%)

二线:技术部随机抽查(比例≥30%)

三线:专业委员会飞行检查(每年2次突击审计)

客户准入负面清单:明确8类禁止承接情形(例如:

P2P平台未完成合规备案

研发投入资本化率超行业均值3倍)

4.2 技术赋能

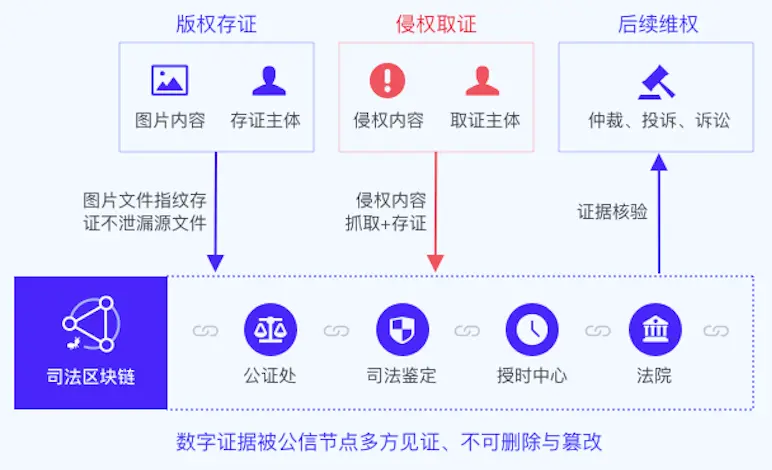

区块链存证技术:审计证据链时空锁定(如交易时间戳、文件哈希值上链),实现全流程可追溯 。

NLP合同分析:通过自然语言处理技术自动比对销售合同条款与收入确认方式,识别矛盾点(准确率达92%) 。

4.3 典型案例对比

案例

风险点

处置方案

成效

A公司商誉减值

减值测试未考虑行业衰退

引入精算团队重建模型

避免6.2亿错报

B平台刷单造假

伪造现金流掩盖虚假交易

API直连支付系统验证流水

识别38%异常交易

区块链存证技术流程示意图

五、结论与行业展望

5.1 研究结论

构建“四重防护”风险免疫系统:

预防机制:客户准入负面清单+智能预警

识别机制:财务健康度模型+区块链存证

处置机制:三线复核+NLP合同分析

修复机制:案例库更新+审计准则迭代

5.2 趋势预测

技术革新:2026年起区块链存证或成审计轨迹记录强制要求,智能审计师系统覆盖率将达75%。

监管升级:收入确认、数字资产估值等领域的审计准则将细化量化标准(如加密货币估值误差率限±5%)。

下一篇:

电话咨询

电话咨询 在线咨询

在线咨询 在线报名

在线报名